José Antonio Álvarez, CEO de Banco Santander y Ana Botín presidenta de la entidad.

MADRID

La entidad española alcanzó los 32,5 millones de clientes digitales en 2018, lo que significa que desde 2015 duplicó la cifra de usuarios que prefiere la tecnología a los canales utilizados por la banca tradicional. El nuevo objetivo del grupo es alcanzar los 50 millones a medio plazo. Para ello, tiene previsto aportar una inversión de más de 20.000 millones de euros en los próximos cuatro años que será destinada a aumentar la confianza y vinculación de sus clientes, además de reducir los costes.

Durante los próximos cuatro años vamos a destinar más de 20.000 millones de euros en transformación digital y tecnología. Ampliaremos nuestra oferta digital, incluyendo una nueva iniciativa global de pagos. pic.twitter.com/trBtScJWBy

— Banco Santander (@bancosantander) 3 de abril de 2019

En el Investor Day celebrado en Londres a principios de abril, el banco aseguró que quiere impulsar varias iniciativas digitales como el lanzamiento para no clientes de Santander One Pay FX, la solución de transferencias internacionales lanzada en cuatro países el año pasado, por medio de un servicio en el mercado abierto llamado Pago FX. La entidad que preside Ana Botín prevé que esté disponible en Reino Unido, Alemania y Polonia para particulares y pymes a corto plazo.

Pero la piedra angular de la plataforma abierta de servicios financieros de Santander serán los pagos. Con un crecimiento esperado de ingresos en torno al 9% anual, este sector ofrece una oportunidad única para fortalecer los sólidos cimientos del banco en pagos. Para ello, la entidad ha anunciado que va a expandir el servicio de medios de pago (tarjetas y datafonos) de su filial brasileña Getnet para crear la plataforma global de pagos para comercios Global Merchant Services, empezando por México para luego seguir por el resto de Latinoamérica y Europa. Santander trabaja con 1,2 millones de comercios en el mundo, con una facturación de 150.000 millones de euros, lo que sitúa a la entidad entre las 10 primeras del mundo por volumen en el negocio de ventas con tarjeta.

También está desarrollando una plataforma de comercio global, Global Trade Services, para convertirse en el socio de referencia de las pymes que hacen negocio internacional. Esta plataforma, que antes estaba solo disponible para grandes empresas, ofrecerá a las pequeñas y medianas compañías la financiación comercial, cadena de suministro, pagos y cambio de divisas de forma rápida y eficiente. Además, Santander anunció que tiene previsto lanzar Openbank, el banco 100% digital del Grupo, a diez nuevos mercados a medio plazo, hasta alcanzar los dos millones de clientes. Openbank ya tiene más de un millón de clientes en España.

La apuesta digital también alcanza otros ámbitos, como el aprendizaje automático (machine learning), la robótica o la reingeniería de procesos.

Ana Botín señaló durante su intervención en el Investor Day que “la tecnología está cambiando la banca como la conocemos, por eso estamos preparando a Santander para aprovechar las enormes fortalezas que tenemos en el Grupo, como la tecnología, el talento y el tamaño. Esto nos ayudará a aprovechar al máximo las oportunidades que nos trae la innovación digital y ser líderes digitales del sector financiero en la próxima década. Nuestras inversiones en digitalización y tecnología nos permitirán mejorar la experiencia de cliente, y aumentar el crecimiento y la rentabilidad del Grupo. Esperamos que estas iniciativas generen un mayor valor para nuestros accionistas y podamos seguir cumpliendo con los compromisos que asumimos con nuestros stakeholders (empleados, clientes, accionistas y la sociedad)". El banco acelerará el desarrollo de sus negocios de alto crecimiento, denominados internamente lanchas rápidas (speedboats), lo que permitirá al grupo probar nuevas soluciones y competir en el mercado abierto para atraer nuevos clientes.

En el Informe Anual 2018 del banco, la presidenta incidía en este mensaje. “Nuestra transformación digital es esencial para seguir creciendo de manera sostenible y rentable, y para acelerar la ejecución de nuestra estrategia”, aseguraba. Y destacaba que había que poner el foco “en la evolución de nuestros grandes bancos (supertankers), que tiene como objetivo que cada producto y servicio que ofrecemos hoy a nuestros clientes esté disponible por canales digitales. Así mismo, tenemos que ser mucho más eficientes y ofrecer mejor servicio. La digitalización de nuestros bancos principales ya está empezando a generar beneficios, así como una mejora continua de nuestra ratio de eficiencia. Acelerar la ejecución de nuestra estrategia nos permitirá ofrecer un mejor servicio a nuestros clientes, lo que incrementará su vinculación y así impulsará los ingresos.”

Esta apuesta está dando ya resultados. En 2018, la inversión realizada por Banco Santander en transformación digital permitió ahorrar al grupo 700 millones de euros. A medio plazo, la entidad contempla ahorros adicionales de 1.200 millones. De esta cifra, 1.000 millones, serán ahorros obtenidos en Europa.

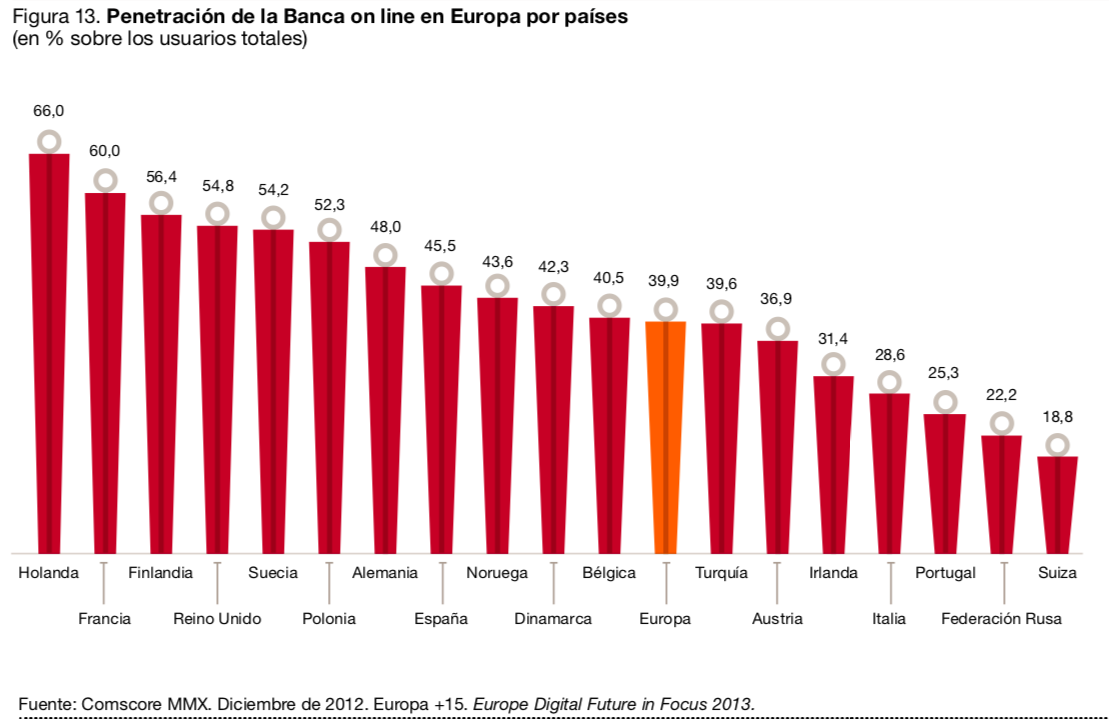

Un informe de PwC apunta que el auge de la banca online está siendo muy rápida en los países occidentales. En España, se utiliza principalmente para transacciones simples (consulta de saldos, búsqueda de información, bloqueo o activación de tarjetas, pequeñas transferencias...). Ofrece oportunidades comerciales, ya que los consumidores están predispuestos a pagar por servicios bancarios digitales con valor añadido, como la notificación de transacciones a través de las nuevas tecnologías, la concesión de tarjetas de fidelización con ventajas tangibles o el análisis de gastos. Los clientes también aceptan en su mayoría pagar más a cambio de un buen servicio. También destaca que el espectacular crecimiento de los teléfonos inteligentes en el mundo ha propiciado un notable aumento de las operaciones de banca móvil, especialmente por parte de los segmentos jóvenes de la población. En Occidente, la curva de despegue está todavía en sus inicios, pero ya representa una parte significativa del negocio en países como India (donde más del 50% de los propietarios de móviles los usan para contratar productos financieros), China y Emiratos Árabes Unidos. Esta tendencia sugiere que la banca móvil tiene gran potencial como vehículo para desarrollar servicios bancarios en países y zonas geográficas poco bancarizadas, especialmente en los países no desarrollados.

La Asociación Española de Banca (AEB) también asegura en un informe que la transformación digital es una dinámica imparable en múltiples sectores económicos, pero en la banca ofrece oportunidades tanto en el ámbito del front office -de forma que se satisfagan mejor las necesidades del cliente- como en el del back office, como vía para lograr mejoras de eficiencia en aras de optimizar el servicio y la calidad ofrecida a los usuarios. La capacidad del sector bancario para adaptarse a las nuevas demandas de la economía digital determinará sus opciones de mantener su liderazgo frente a otros sistemas financieros, apunta la AEB, y por este motivo la banca española quiere promover y liderar la transformación digital de la economía española.

¿Te ha resultado interesante esta noticia?

Más noticias de Economía

el redactor recomienda...

selección público