La reina Isabel II de Inglaterra, de 92 años de edad. / Reuters

madrid

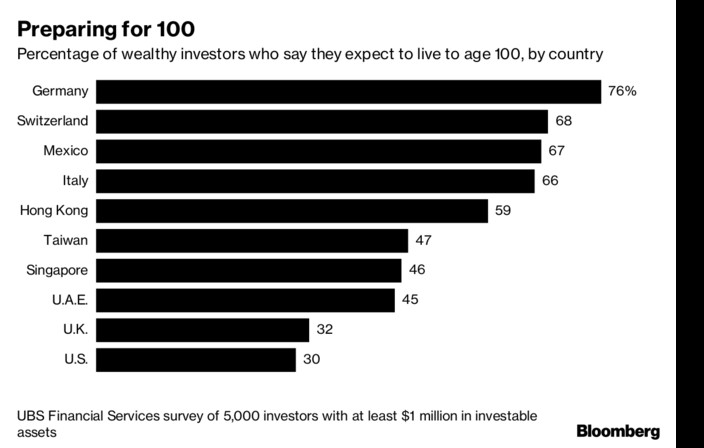

Los ricos también lloran… y mueren. Pero parece que su pesimismo y depresiones son de índole más insignificante, y su vida, más prolongada. A ello contribuye —dice su subconsciente colectivo— ,su salud monetaria. Más que las razones genéticas, por ejemplo. Es cierto que la prolongación de la vida es un fenómeno global. Aunque, sobre todo, el periodo extra de existencia se instale en el primer mundo económico. La OCDE sitúa la esperanza media en EEUU, China o la mayoría de países de Europa del Este casi en la frontera de los ochenta años. Y la de Japón y las naciones occidentales de la UE y Reino Unido más allá de la barrera octogenaria. Pero las grandes fortunas del planeta creen que rebasarán holgadamente este límite. Casi contra-natura. Y lo achacan a una cuestión de riqueza. Así lo desvela, al menos, un sondeo del Servicio Financiero de UBS entre 5.000 fortunas, en el que se asegura que el 53% de los inversores con elevado poder patrimonial colocado en los mercados espera vivir más de 100 años.

Obviamente, es sólo un deseo. Pero se basa en expectativas personales reales, que tienen que ver con su capacidad para abordar, económicamente, los problemas de salud asociados a la edad mediante un cheque al portador para los mejores hospitales. A cambio de tratamientos médicos inmediatos y de la máxima eficiencia. La encuesta, además, aporta un dato aún más elocuente. El 91% de los consultados que dispone de más de un millón de dólares invertidos en activos de forma estable —más de una década— afirma que sus movimientos de capital “incrementan de forma directa su esperanza de vida”. Opinión categórica. Incluso si suponen, como descuentan, un aumento substancial de los gastos en cuidados médicos. Porque están dispuestos no sólo a poner en práctica todo cuanto requieran para combinar su elixir de la eterna juventud (mejora de la dieta, ejercicio físico, cuidados sanitarios u otros), sino también a realizar cualquier pago médico que se precie para prolongar alguna década adicional su existencia.

Todo sacrificio es poco. Según el estudio de opinión de este banco de inversión, estas nueve de cada diez grandes fortunas coinciden en admitir que “la salud es más importante que la riqueza” y que emplearían parte del patrimonio que atesoran “en garantizar diez años extra de vida”. La mayoría de ellos, no tendrán reparo alguno en desembolsar a tal menester entre uno y dos millones de dólares de su cuenta financiera. E, incluso, una tercera parte elevarían esa cifra a cambio de una década adicional de vida. Con el convencimiento de que “no se verán abocados a un sufrimiento intenso”, ni a ver sus últimos años de vida postrados sobre la cama. Tendencia que crece casi exponencialmente en función de su riqueza. Porque los inversores con más de 50 millones de dólares de colchón financiero darían hasta la mitad de su fortuna por conseguir que su acta de defunción se retrasara diez años.

En la actualidad, las mujeres japonesas son las que más cerca están, de media, de alcanzar los tres dígitos de edad de vida, con una esperanza de 87 años, según datos de la OCDE, seis más que sus compatriotas masculinos. Aunque otros estudios, como el que realizó en 2016 la American Medical Association sobre EEUU, vinculan la longevidad con la riqueza. El 1% de norteamericanas con mayor capacidad adquisitiva vivían diez años más que el 1% de las mujeres más pobres del país. Diferencial que escalaba hasta los quince años en el caso de los hombres. Si bien el botón de muestra americano es, cuanto menos, peculiar.

Las fortunas americanas de más de 50 millones de dólares darían la mitad de su fortuna por retrasar su defunción diez años

En esencia, por tratarse de una de las pocas naciones de rentas altas que, en vez de aumentar la esperanza media de vida, la ha reducido en tiempos recientes. Al menos, en los dos últimos ejercicios. Por aspectos como el masivo uso de opiáceos —la gran pandemia de la nación para no pocos expertos en salud—, pero también por la carestía del acceso a tratamientos médicos, dificultad que se verá agravada tras la supresión del ObamaCare, el primer proyecto de sanidad universal —aunque básico—, en la primera economía del planeta.

Quizá por ello, los estadounidenses ricos son los menos optimistas de este estudio. Únicamente el 30% de los encuestados espera superar la centuria. En buena lid, también son, lógicamente, los más preocupados por la creciente y continuada carestía de los medicamentos y de los costes médico-sanitarios, así como por los ajustes que deberán acometer en sus finanzas para asumir estos desembolsos futuros. Aunque, a tenor de otros informes, como los de los catedráticos de la Universidad de Berkeley Enmmanuel Saez y Gabriel Zucman, son los más afortunados. Dentro de las fronteras estadounidenses. Porque el 1% más rico de EEUU se beneficia de tener una tasa de mortalidad que ya era un 12% más baja que la media del país en la década de los ochenta y que, treinta años después, se sitúa un 40% por debajo del promedio federal.

Pero no sólo en EEUU la salud financiera de los más ricos se ha disparado en los últimos tiempos. La post-crisis ha dejado un fenómeno inequívoco. El efecto colateral más importante del tsunami de los mercados ha sido la divergencia de rentas entre ricos y pobres. Todavía más flagrante que en cualquier época pasada. En Europa, por ejemplo, el muestrario es amplio. En Francia, sus dos mayores fortunas, Bernard Arnault y François Pinault, llevan ganados en lo que va de ejercicio la impresionante cantidad de 22.300 millones de dólares. Dinero llama al dinero. O, para ser aún más exactos, las grandes fortunas obtienen rentabilidades exponenciales, como lo demuestra el dato de que los 13 mayores patrimonios de este país aumentaron sus rentas personales en un 12% desde enero. Es decir, que son 27.000 millones de dólares más ricos.

Sobre España, el reciente estudio de Oxfam Intermón relata que el 10% más rico acapara más de la mitad de la riqueza total (el 53,8%). Más que el otro 90% restante. Dato que resulta aún más grave si se extraen las rentas del 1% más pudiente, donde la concentración de riqueza llega a suponer la cuarta parte (25,1%), casi lo mismo que el 70% de la población, que tiene un 32,13%. El país donde más ha crecido la desigualdad desde la crisis, según la OCDE, es también uno de los que más ha dinamizado su sector de seguros médicos. El Informe Estamos Seguros, de la patronal del sector, Unespa, precisa que la población española con pólizas de salud alcanza ya al 20,6% de la sociedad civil. Porcentaje que subiría un punto si se contabiliza a los ciudadanos atendidos por mutualidades privadas en el marco de concesiones administrativas. Más de 11,14 millones de españoles, como aseguran fuentes de las principales aseguradoras del país.

La Sanidad, cada vez más universal

La universalización de los cuidados sanitarios redunda en beneficio de la prosperidad social y económica de un país. Pero su modelo requiere subsidios. Aportaciones inter-generacionales que sufraguen el coste de su protección. A través de impuestos y por medio de un adecuado desembolso presupuestario. Los países escandinavos y ciertas naciones del norte europeo como Alemania son los que más destinan a sus estados del bienestar en relación al PIB. Entre el 50% y el 65%. La alternativa al sistema público es el seguro médico, al que se le cuelga el cartel de individual e intransferible. Por el que ha apostado EEUU. Pese a la persistente incredulidad de la mayor parte de las sociedades europeas, donde mayoritariamente funcionan las atenciones sanitarias estatales. Pero también existe una suerte de protocolo mixto. Por lo general, el que usan naciones emergentes o en desarrollo. Sin tradición de modelos públicos y que casi se han visto en la obligación de recurrir a una fórmula de planificación y gestión con mayor grado de complejidad. Son los casos de Nigeria o India, donde las arcas públicas sufragan el 60% de los gastos per cápita, pero donde se exige que cualquier pago que exceda de esa cantidad se aporte desde el bolsillo de cada ciudadano que demanda más servicios médicos que los que puede costear el cheque al portador del erario público. Porque en el equilibrio entre gastos y recursos también entra en juego el coste total del sistema. Y no todos los estados lo administran igual.

En los países en desarrollo, más de 800 millones de personas destinan al menos el 10% de los recursos familiares a atención médica

En naciones como Costa Rica o Chile se emplea la octava parte de lo que destina el conjunto de América Latina por persona a salud, y obtienen, con menores desembolsos, ratios similares de expectativa de vida que los países de su entorno. O Tailandia, que apenas gasta 220 dólares por persona al año, con tasas de mortalidad tan buenas como las de los socios de la OCDE, aunque con un índice de mortalidad infantil ligeramente por encima de los de África. Mientras, en áreas como Ruanda, la puesta en marcha de un mínimo seguro médico con cargo al Estado para más del 90% de su población ha hecho que descienda la mortalidad infantil desde 120 defunciones por cada 1.000 nacimientos en el año 2000, a menos de 30 el pasado año.

La incorporación de cualquier asignación y servicios a los sistemas públicos de salud en el tercer mundo supone, en numerosas ocasiones, auténticos salvavidas. Algunos estudios hablan de que un incremento modesto de un dólar por semana y persona en los países de bajas rentas, que en su totalidad movilizan apenas 37.000 millones de dólares cada año, podría reducir el número de muertes prematuras en más de una tercera parte, además de mejorar sus sistemas de atención, aún enfocados hacia los hospitales y, por tanto, con un déficit estructural de centros de salud locales, el complemento idóneo para canalizar las primeras consultas asistenciales. Por ejemplo, para prevenir primero, iniciar con prontitud, después y desarrollar de cara al futuro y de manera permanente, programas de prevención de riesgos laborales. O administrar con mayor rigor los generosos fondos filantrópicos destinados a combatir el SIDA, la malaria o cualquier pandemia y seguir reduciendo, entre otros parámetros, los indicadores de muertes prematuras, que han descendido a casi la mitad desde los 5,6 millones de niños menores de cinco años que perecieron en 2000; o el alza, hasta los 71 años, de la esperanza de vida media en estas naciones.

No resulta casual, por tanto, que todavía haya más de 800 millones de personas que destinan más del 10% de sus recursos familiares a su atención médica y que casi 180 millones adicionales eleven estos pagos hasta el 25% de su renta disponible. Aunque, en estos supuestos, la porción del gasto, a diferencia de los estratos sociales de mayor riqueza, no garantiza precisamente una alta calidad médica. Más bien al contrario. Las deficiencias asistenciales se ceban con las clases más desfavorecidas. En especial, en latitudes rurales. En India o China, donde conviven todos los mundos posibles, desde la aristocracia económica hasta núcleos poblacionales catalogados de absoluta miseria, con subsistencias por debajo del umbral de la pobreza —es decir, con menos de un dólar por persona y día— sólo entre un 12% y un 26% de pacientes que acuden a dispensarios médicos reciben diagnósticos correctos. La universalización de la sanidad avanza, pero su ritmo y la certeza y precisión de sus servicios son manifiestamente mejorables.

Una industria viento en popa

Los datos sobre la influencia negativa directa que la pobreza ejerce sobre la eficiencia médico-sanitaria contrasta, además, con la bonanza que la industria privada de la Salud se ha labrado en los últimos años. Con crecimientos espectaculares tanto en prestación de servicios, como en nuevas cuotas de mercados y, por supuesto, en beneficios e ingresos. Brian Latko, economista de la consultora McKinsey, quien, sin embargo, apela a “la incertidumbre y complejidad” del negocio para asegurar que, en el futuro a corto plazo, el rango de prosperidad del sector oscilará entre repuntes superiores al 10% o ligeras contracciones de facturación de sus firmas.

El 1% de mujeres norteamericanas con mayor capacidad adquisitiva viven diez años más que el 1% de las mujeres más pobres del país

Shubham Singhal, de la misma compañía, considera que el dinamismo de la industria de la salud se basa en tres factores. De un lado, por el hecho de que consumidores, empresarios y gobiernos coinciden en apreciar que la presión financiera sobre los modelos sanitarios aumenta y genera un déficit entre gastos e ingresos que, además, se irá ensanchando si surge cualquier crisis de emergencia, como la de los opiáceos en EEUU, lo que requiere que el sector “se mantenga en permanente estado de investigación” y plantee reformas constantes a los poderes públicos. El segundo aspecto que señala Singhal como generador de tensiones en el sector es una serie de fenómenos entre los que cita los cambios regulatorios, las inversiones en tecnología —tanto médica-científica como de índole digital, donde tendría cabida los avances analíticos y de big-data—, la orientación de los negocios sanitarios, con movimientos hacia fórmulas B2C (business to consumers) y la necesaria readecuación de los riesgos financieros y de competencia en los mercados. Aunque finalmente admite que las firmas estadounidenses, las más potentes por operar en un modelo privado, ven un horizonte despejado, con estimaciones de nuevos nichos superiores a los 500.000 millones de dólares a medio plazo que sumar a una industria que, en general, administra un negocio de 3 billones de dólares.

“Entre 2012 y 2016, el sector fue capaz de propiciar un crecimiento de sus beneficios (ganancias antes de impuestos, amortizaciones y pagos de intereses) superior al EBITDA combinado —sus ganancias brutas, calculadas antes de la deducibilidad de los gastos financieros— de las mayores mil empresas de EEUU”, al registrar un repunte total del 10% durante el citado lustro, asegura el analista de McKinsey. En parte, por un ajuste que afectó al 16% de sus plantillas. Pero también por los márgenes de ingresos que dejan los seguros médicos privados; sobre todo, los de quienes poseen coberturas de más de 10 millones de dólares, que duplicaron las partidas de los balances de la industria respecto a la escala inferior de pólizas: entre 2,5 y 5 millones de dólares. Algunas de estas firmas, las que se dedican en exclusiva al servicio clínico, lograron tasas del 17% de sus EBITDA y las que ofrecen modalidades de financiación de los pagos, del 10%. En cambio, las que se ciñen a la gestión hospitalaria redujeron sus ingresos en casi un 30% en el citado periodo, lo que dejó sus alzas anuales en un 7%.

¿Te ha resultado interesante esta noticia?

Más noticias

el redactor recomienda...

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>