'Las cuatro palabras más costosas de nuestra lengua son: esta vez será diferente', aseguraba una década después del crack de 1929, Sir JohnTempleton uno de los pioneros de la industria de fondos de inversión.

El magnate de Wall Street, se refería a que, tras una gran crisis, los inversores siempre piensan que nunca volverán a cometer los mismos errores hasta que, casi sin darse cuenta, están inmersos en las cuantiosas pérdidas que les generó un nuevo crash financiero.

Tres años de después del estallido de la burbuja de la crisis subprime y sus terribles consecuencias que dinamitaron el sistema financiero mundial, las dudas de Templeton vuelven a surgir.

¿Se ha aprendido esta vez bien la lección? 'De lo que no hay duda, es de que los inversores, sobre todo los españoles, no quieren ni oír hablar de los complicados productos estructurados que les causaron tantas pérdidas', explica José Luis Ezcurra, director en España del hedge fund Harcourt.

Los fondos de alto riesgo fueron los primeros en sufrir el colapso provocado por los complicados productos financieros en los que se habían colado la hipotecas basura. De hecho, las primeras alarmas se desataron el 18 de julio de 2007 cuando el banco de inversión estadounidense Bear Stearns advirtió a sus clientes que la falta de liquidez le impedía devolver el dinero a los partícipes de dos de sus hedge funds. Muchos cayeron detrás.

Se exige más transparencia y liquidez a los productos

También han perdido atractivo los fondos de alto riesgo radicados en paraísos fiscales. La legislación europea ha diseñado una batería de requisitos para exigir más transparencia e información a los fondos de alto riesgo y la tendencia de los grandes fondos de pensiones es apostar por esos nuevos productos, conocidos en el sector como UCITS III. 'Ofrecen menos rentablidad, pero, a cambio, se reducen los riesgos y, sobre todo, se responde a la demanda de transparencia que exigen los partícipes', explica Ángel Benito, gestor de sociedades de inversión alternativa en Banif.

La gran lección aprendida por los inversores, es que los beneficios estratosféricos son cosa del pasado. 'Ahora, lo más importante es preservar el capital, aunque eso signifique que los beneficios potenciales sean menores', asegura Fernando Hernández, responsable de gestión de Inversis.

Es decir, se demandan productos que garanticen, sobre todo, la liquidez, para evitar problemas en caso de un nuevo colapso financiero. Quedan fuera de juego los fondos de inversión inmobiliaria o los complicados productos derivados. La tendencia también es no invertir en aquello que no se entiende. La demanda de información y seguimiento de los productos se ha multiplicado. 'La gente ha aprendido que si se necesitan muchos folios para explicar el contenido de una inversión, lo más sensato es olvidarse de ella', comenta Adrián Serrano, responsable de gestión de Norbolsa.

Los bancos centrales siguen inyectando liquidez ilimitada

También hay un mayor seguimiento. 'Si antes era suficiente con enviar un informe de resultados al año. Ahora se exige un seguimiento incluso mensual', asegura Fernando Hernández.

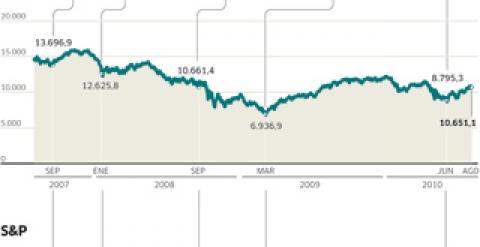

La aversión al riesgo ha catapultado desde entonces los activos tradicionalmente considerados como refugio. Es el caso del oro, cuyo precio ha subido un 87% desde agosto de 2007. Y el 18 de junio de 2010 marcó su máximo histórico en 1.256 dólares.

Eso sí, si alguien piensa que el crash subprime va a ser el primero de la historia que acabe con la especulación está muy equivocado. La prudencia y la aversión al riesgo tienen mucho que ver con la recesión mundial en la que están inmersas las economías occidentales y con el mayor fraude financiero de la historia, perpetrado por el financiero de EEUU, Bernard Madoff.

Los pequeños y medianos inversores son los más prudentes, ya que muchos tienen recientes todavía las pérdidas que sufrieron. Pero 'los grandes especuladores no han aprendido nada', advierte Alberto Montero, profesor de Economía de la Universidad de Málaga.

Estos especuladores apostaron masivamente por los productos basados en agrupar hipotecas de todo tipo de solvencia (CDO) y trocearlas para venderlas por partes, con la complacencia de las agencias de rating y el abrigo de mercados ocultos, denominados Over The Counter (OTC). Estos productos dieron paso a los actualmente famosos Credit Defautl Swaps, más conocidos como CDS. En su origen, se trata de unos seguros diseñados para cubrir el riesgo de impago de empresas y estados.

Se ha aprendido que los beneficios no pueden ser tan altos

Pero el famoso multimillonario y gurú de los inversores Warrent Buffet llegó a calificarlos como 'armas de destrucción masiva'. Entre otras cosas, porque él mismo llegó a perder más de 2.000 millones de dólares invirtiendo en CDS en 2008. 'Son tan peligrosos o más que las hipotecas basura. Porque en caso de impago no hay un colateral (aval) que lo cubra. Sólo sirven para que los grandes especuladores los rentabilicen', advierte Alberto Montero.

Estos productos mueven seis veces el dinero asegurado y son una de las principales armas con las que a lo largo de 2010 se ha atacado a las economías periféricas del euro. También han sido uno de los vehículos que la gran banca de inversión ha utilizado para recuperar beneficios, con el cadáver del crash casi caliente, favorecidos por la política de dinero barato e ilimitado que están aplicando los bancos centrales.

'Las autoridades financieras son las que no han aprendido nada. La política de los bancos centrales de inyectar dinero barato ilimitadamente sólo favorece a los mismos que originaron la crisis: los bancos', critica Jonathan Tepper, director de análisis de la casa de análisis londinense Variant Perception.

Según Tepper, los bancos sólo cambiarán su política de riesgos si tienen la percepción de que una operación excesivamente arriesgada puede acabar con ellos. Pero si saben que llegará el Estado a rescatarlos, la sensación del peligro disminuye.

Además, esa política de dinero barato no es vista con buenos ojos por algunos economistas. 'EEUU es el mejor ejemplo de que el dinero público desembolsado para rescatar el sistema no está dando los resultados esperados', advierte Alberto Montero.

Efectivamente, la banca, en lugar de trasladarlo a la economía real, lo está usando para sanear sus propios balances fomentando, además, la especulación en los mercados financieros, tanto en las bolsas como en los de deuda pública. Eso conduce a otra lección sin aprender, según Tepper. 'Tras la crisis estamos descubriendo que los bancos son incluso más grandes que antes'.

Han faltado soluciones globales a una crisis de origen global

Ahora, no faltan las voces que advierten del riesgo de volver a caer en la recesión. Ese riesgo 'si se suben los tipos de interés es mucho mayor que el de una nueva burbuja si se mantienen bajos', asegura Adrián Serrano, de Norbolsa. Lo que no han conseguido aprender los gobiernos es que una crisis global necesita respuestas globales. 'Las respuestas nacionales sólo están consiguiendo frenar el crecimiento de las economías con recortes de gastos', asegura Alberto Montero.

Otra lección no aprendida se centra en la regulación de los productos derivados. '¿De qué sirve más regulación, si luego no hay una supervisión que controle que se cumple?', se pregunta Serrano.

Derivados estructurados

Los más famosos fueron los MBS o valores con respaldo hipotecario y los CDO o títulos de deuda colateralizada (avalada). Eran productos financieros que hacían de cajón de sastre en el que se agrupaban todo tipo de hipotecas, bonos de deuda pública y privada de buena calidad y ‘basura’. Luego se troceaban y así las agencias de calificación de riesgos otorgaban la máxima puntución de solvencia.

Seguros contra el riesgo de impago

Los ‘Credit Default Swaps’ o CDS son contratos de seguros en los que lo que se asegura el riesgo de impago de los estados o empresas. El problema es que, en caso de impago, estos productos no son como el seguro de un coche. En ese supuesto, la aseguradora que los comercializa debería asumir la pérdida. Pero su atractivo radica en que permiten cobrar primas incluso sin que el impago se haya producido, por lo que su compraventa ha resultado especialmente lucrativa durante la última fase de la crisis para los especuladores.

Ventas al descubierto

Son operaciones financieras destinadas a ganar dinero apostando a que cae el valor de un activo ( acciones, bonos de los estados, índices bursátiles). Consisten en tomar prestado ese valor, a cambio de una pequeña comisión, y venderlo. Cuando el precio del activo ha caído, se recompra y se devuelve al prestamista. El beneficio es la diferencia entre el precio de venta y el de posterior recompra.

¿Te ha resultado interesante esta noticia?

Más noticias

selección público

Comentarios

<% if(canWriteComments) { %> <% } %>Comentarios:

<% if(_.allKeys(comments).length > 0) { %> <% _.each(comments, function(comment) { %>-

<% if(comment.user.image) { %>

![<%= comment.user.username %>]() <% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<% } else { %>

<%= comment.user.firstLetter %>

<% } %>

<%= comment.user.username %>

<%= comment.published %>

<%= comment.dateTime %>

<%= comment.text %>

Responder

<% if(_.allKeys(comment.children.models).length > 0) { %>

<% }); %>

<% } else { %>

- No hay comentarios para esta noticia.

<% } %>

Mostrar más comentarios<% _.each(comment.children.models, function(children) { %> <% children = children.toJSON() %>-

<% if(children.user.image) { %>

![<%= children.user.username %>]() <% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% } else { %>

<%= children.user.firstLetter %>

<% } %>

<% if(children.parent.id != comment.id) { %>

en respuesta a <%= children.parent.username %>

<% } %>

<%= children.user.username %>

<%= children.published %>

<%= children.dateTime %>

<%= children.text %>

Responder

<% }); %>

<% } %> <% if(canWriteComments) { %> <% } %>